留学生要在国内买保险吗?从美/英/日三国的社保体系说起

时间:2023-03-09

今天来聊一下留学生的保险。

留学生要不要买商业医疗险?国内买还是当地买?

决策之前,有必要先了解一下留学国家当地的医疗政策。

下文介绍一下三个代表性的国家,美国、英国、日本,以及三款可以买的留学生保险。

美国是发达国家中,唯一没有全民医保体系的国家,医疗服务的运作以市场为主导,大部分民众都是通过购买商业医疗险来支付医疗费用。

对于留学生,美国各州及各高校的规定有所不同,有两种情况:

1.统一购买学校指定的保险

2.自行购买符合要求的校外保险,向学校申请Waiver,豁免学校的强制保险

不论哪种情况,学生都需要在购买医疗保险后,才能注册入学。

通常,学校推荐的保险产品,保费会比较贵,有时候要相差一半价格了。

对比仅供参考

对比仅供参考

所以,去美国留学,是非常推荐在国内购买留学险的,如果学校能够批准豁免申请的话,可以节省不少费用。

向大学申请豁免,由保险公司来提供服务,如果豁免的申请最后没有通过,保费也会退还。

另外,除了价格便宜之外,国内投保可以提供7*24小时中英文双语客服,实时就医协助服务和全球范围内的紧急救援服务,解决后顾之忧,家长在国内也不会干着急了。

赴美新生,建议提前一个月投保,申请豁免也需要时间。

英国的医疗体系称为国民医疗服务体系(NationalHealthSystem),简称NHS。

英国NHS分为两大层次:

1、社区为主的基层医疗服务:(家庭诊所GP、社区诊所),治疗常见疾病。基层医疗系统,提供90%的初级医疗服务。

2、医院:由专科医生负责,主要处理重大的意外事故及急诊病人,或者接受由社区家庭医生转介绍的病人,只有不到10%才会转诊至医院。

学生在英国就学,会强制参加英国的国民医疗服务体系,缴纳IHS移民医疗附加费,国际留学生需要每年缴纳470英镑。

就医一般先到社区的诊所就医,如果病情比较严重,全科医生会给出转诊函,患者凭借转诊函再到公立医院就诊,急诊除外。

小到感冒发烧,大到癌症治疗,在NHS网络内的公立医院就医,费用全免。(在药房外购的处方药,需要自费。)

但是也因为这个全民医疗制度太好了,NHS网络内的公立医院,排队时间很长,效率低下。

一位患者从首次申请转诊或医院收到转诊申请,到正式入院,平均需要等待2-3个月。

比如一个心脏搭桥手术,通过私立医院大概需要2周,通过NHS医院则需要2-3个月。

如果希望获得更加及时和优质的医疗服务,可以购买商业保险,自费去私立医院就诊。

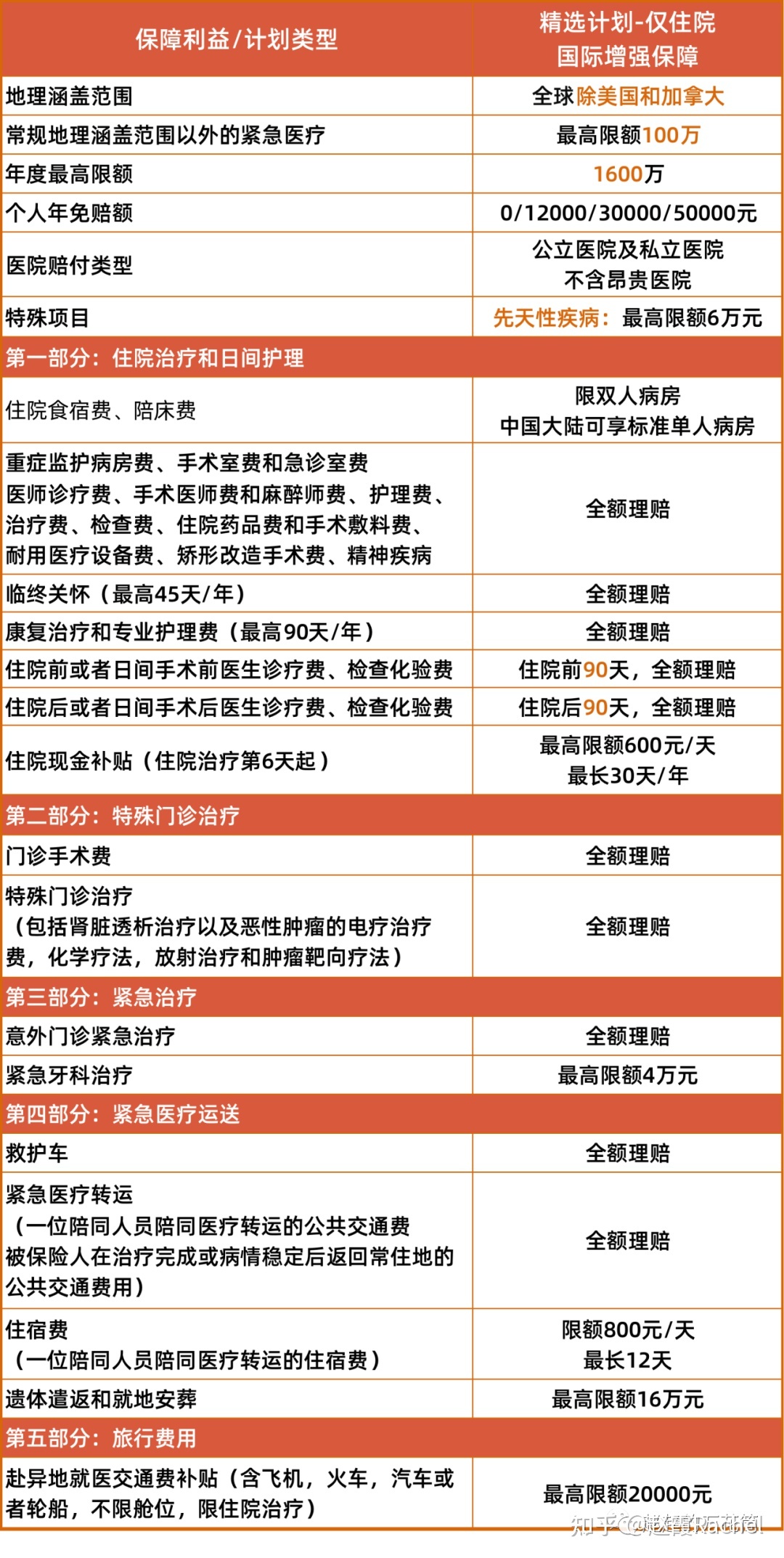

至于是买留学生保险,还是买国内的高端医疗(比如MSH精选计划),各有利弊。

留学生保险:保费更有优势,最低6000多~多的价格,可以包含门诊+住院,但这只是留学生保险,未来没有延续性。

2.MSH精选(英国加费20%):零免赔仅住院是¥6448,住院+门诊是¥,好处是将来毕业回国之后,还能一直续保,治疗地区也不仅仅是英国。

留学生在日本当地,会参加当地的社保(国民医疗保险),保费根据收入来计算,一般留学生没有打工的情况下,一年也就一千多人民币,不贵。

就医时,自己出30%,国家出70%,如果当月医疗费用超出一个限额,还能申请补贴。留学生作为低收入人群,限额很低,总体来说,自己花不了太多钱。

日本的国民健康医疗福利,确实是非常好的,而且是劫富济贫的政策,但依然会将少数的高额的治疗方式和药品进行除外。

比如国内医疗险流行的质子重离子责任就属于先进疗法,是不包含在日本的社保内的。

截止到22年4月,先进医疗A(需要医疗设备)有25种,先进医疗B(不需要医疗设备,试验性)有59种。

我最近上网查的数据

我最近上网查的数据

如果考虑到将来回国之后的续保问题,以及日本社保外先进医疗的问题,是可以考虑买一个仅住院的高端医疗(MSH精选)。

我之前还为此特意写过一篇文章,我自己就给儿子买了高免赔的MSH精选计划,托个底。

赵霞Rachel:给即将赴日的孩子的礼物:入门级的高端医疗-MSH精选

就是为了预防大的风险:

比如国外求学或工作期间发生了非常重大的疾病,并因此而中断签证,不得不回国...

回国后也买不了医疗险,那么这个涵盖全球除美的高端医疗就派大用场了,回国之后可以续保,也可以再去日本或其他国家继续治疗。

毕竟我们在海外是外国人,在没有拿到绿卡之前,只有具备有效签证(留学或工作),才能享受当地的医疗政策,作为家长,我总要给孩子做好充足的保障。

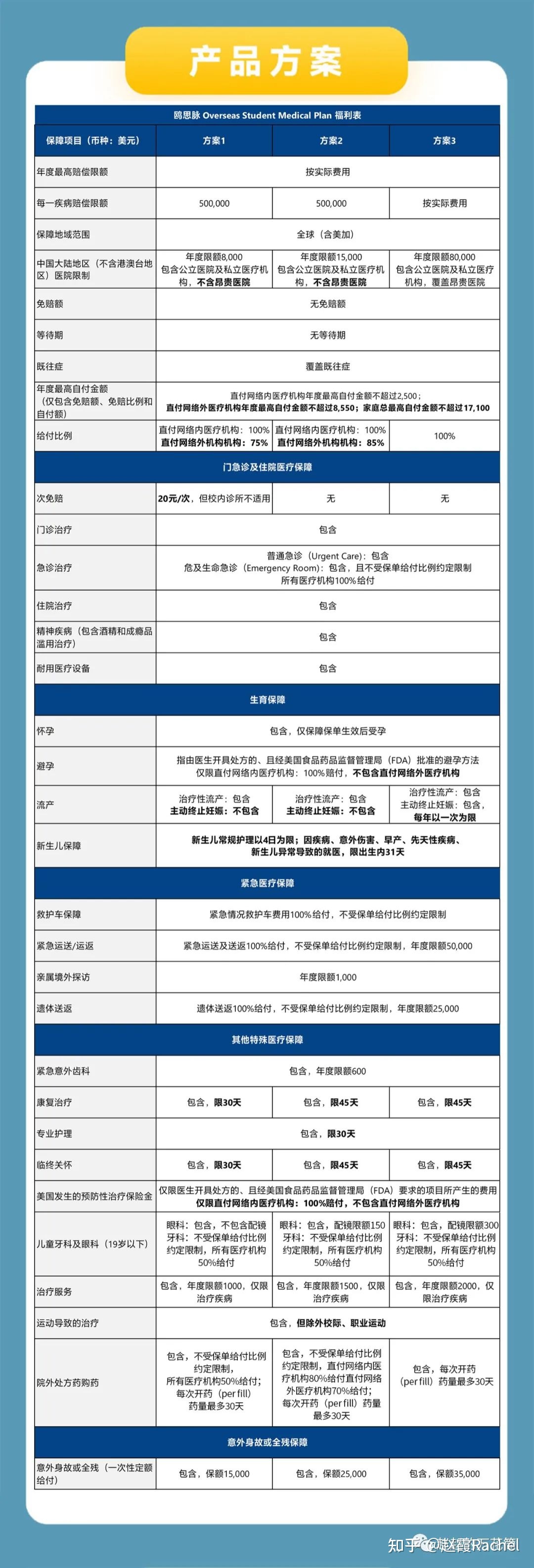

1中间带的鸥思脉(留学险)

全球(含美加)计划,保费最低低至1000刀以下。

配偶和子女,也可以投保,是个亮点。

2、大地留学生保险

医疗保障之外,还包含了其他的附加责任,比如全球紧急救援,旅行不便,个人第三者责任,学业中断,意外伤害等,还附送了50万额度的国内住院医疗(不过是公立医院普通部),等于送了一个百万医疗。

3.MSH精选计划(全球除美加)

MSH精选计划,并不是真正意义上的留学生保险。

但ta是为数不多的,人在海外,依然可以在国内投保的高端医疗,具有续保的延续性。

美国不是很推荐这款,美国本来就贵,还要再加费100%,英国加费20%,日本不加费。

稍稍总结一下:

1.留学美国:商业险是必买的,强烈推荐在国内买留学生保险,可以拿学校的保险计划来比较一下,看看是否有价格和保障内容上的优势。

2.留学英国:非必须但推荐买,看你是否介意NHS公立医疗系统的拖沓和效率低下了,有预算的话,可以增加一个商业医疗险。

3.留学日本:非必须但推荐买,考虑到未来的风险,可以增加一个高免赔的仅住院计划作为托底,真心不贵。

医疗险较为复杂,其中还有很多隐形内容,需要了解的,欢迎找我详细沟通。

- 2018英国留学生落户上海可能遇到的问题分析

- 优先录取买房的毕业生 选才还是卖房

- 更新版!上海居转户常用查询方式看这里!

- 男声25岁,海归落户上海,无女友。攒了400万首付,是等有女友两家买房子还是现在自买个不太满意的?

- 中央五部通知全面放开大学生落户限制 , 盘点一线城市海归落户政策

- 长宁海归落户上海条件2020多长时间(今日/推荐)2022已更新

- 专业提供各类留学生落户上海咨询服务

- 青岛最新人才引进政策:安家费、人才住房等权

- 请问留学生免税车要求一年内买吗,怎么办理

- 留学生回国直接送户口?20余城落户政策盘点!

- 9月2日普陀区市筹公租房申请审核通过名单

- 非上海硕士落户政策

- 2022年上海市最低工资标准规定

- 部分城市租房落户条件“严格”

- 户口咨询电话是多少?

- 规划指导帮办理上海户口靠谱吗

- 放开落户限制政策,最新或2022(历届)全面放开落户限制的意义解读

- 父母投靠子女落户上海需要什么材料和手续?

- 2022落户上海的35种方式大盘点

- 非上海户口有劳动手册吗?

- 上海个人享受跨区就业补贴的期限是多久?有哪些地区可申请?

- 新农合“断缴潮”后,农村养老保险或将“遇冷”?老农说出真心话

- 租房优惠创业补贴取消落户限制 国内多个城市推高校毕业生就业创业政策

- 2022年上海市中高级工程师职称申报评审要求及报名流程

- 上海人才引进落户 需要居住证吗

- 惊了, 这7类留学生不能落户上海了! (内附全国各地落户政策)

- 辞职跨考复旦金融硕士全攻略

- 上海留学生落户政策更新,海归博士可直接落户,竟这么简单?

- 教育部:自11月1日起取消《留学回国人员证明》

- 2021年,上海落户,一定要知道的事!